ЭФФЕКТИВНОСТЬ ИНВЕСТИРОВАНИЯ КАПИТАЛА В ЦЕННЫЕ БУМАГИ

Под инвестированием понимают вложение средств с целью получения дохода от них. Инвестиции обычно бывают долгосрочными, но имеются случаи краткосрочных вложений, например, инвестирование денежных средств в покупку ГКО. Объектами вложения средств могут быть как реальные (материальные), нематериальные (объекты интеллектуальной собственности), так и финансовые активы, т.е. вложение средств в покупку ценных бумаг и (или) помещение капитала в банки.

Принимая решение об инвестировании средств в какое-либо направление, инвестор вынужден сопоставлять расходы, которые он должен осуществить в настоящее время, с будущими результатами (доходами). Отношение величины дохода к инвестированным средствам называется доходностью, или нормой дохода, и характеризует рентабельность капитала, вложенного, например, в финансовые активы.

Распределение инвестиций по отдельным финансовым инструментам основывается не только на ожидаемом доходе, но и на присущем им риске, причем различные финансовые инструменты подвержены различной степени риска.

В силу много вариантности возможных результатов, получаемых в условиях неопределенности и риска осуществления инвестиций, все методы инвестированных расчетов можно разделить на две большие группы:

Методы (экспертных оценок, аналитический, статистический) обоснования инвестиционных решений в условиях неопределенности и риска исходят из много вариантности будущих последствий принимаемых решений, субъективных оценок вероятностей и субъективного отношения каждого инвестора к риску и принимаемым решениям. Как правило, они учитывают доходы, возможные в ближайшее время, при этом оценка может быть различной для разных инвесторов, например, в зависимости от их личностных качеств (склонности или не склонности к риску). Это в большой степени связано с портфельным инвестированием.

Методы определения наилучшей инвестиции в условиях гарантированных вложений предполагают, что будущие расходы и доходы инвестора определяются однозначно. Иногда в процессе таких расчетов фактор риска учитывается в виде фиксированной добавки к различным параметрам, используемым в расчетах, но это принципиально не меняет самих методов. Расчеты можно вести на любой период, интересующий инвестора. Примером гарантированных вложений капитала может являться приобретение облигаций с фиксированной процентной ставкой.

Эти методы разделяются на статические и динамические.

Статические методы используются в том случае, если рассматривается только один инвестиционный период, расходы осуществляются в начале этого периода, а полезные результаты оцениваются в конце. Их можно использовать также, если долгосрочные вложения средств можно описать какими-либо среднегодовыми показателями.

Динамические методы инвестиционных расчетов применяются, когда процесс инвестирования долгосрочный, а величины расходов и доходов инвестора существенно изменяются в течение этого периода. Рассматриваемый период может быть и относительно коротким, в пределах нескольких месяцев или года, но при этом существенно изменение параметров инвестиций внутри периода.

Для оценки эффективности инвестиций, т.е. сопоставления разновременных величин затрат и результатов (в общем случае – денежных потоков), используется процедура приведения их к одному моменту времени – дисконтирование.

Важнейшим моментом в оценке любого финансового инструмента является соотношение между ожидаемым доходом и степенью риска. Степень риска обычно прямо пропорциональна ожидаемой доходности инвестиций. К наиболее характерным видам рисков, присущих ценным бумагам, относятся:

1. риск неплатежа, т.е. невыполнение условий обязательств, например неуплата заемщиком суммы долга или процентов по нему. Чем больше риск неплатежа, тем больше и ожидаемая в качестве компенсации премия за риск, тем больший (при прочих равных условиях) ожидаемый доход инвестора. Государственные ценные бумаги обычно рассматриваются как свободные от риска, поэтому они берутся за основу при оценке других ценных бумаг. В западной практике обычно инвестор анализирует степень риска с помощью рейтингов надежности, определяемых специальными агентствами;

2. риск ликвидности, или способность обратить ценную бумагу в наличные деньги в короткое время без значительных ценовых уступок. Чем ниже ликвидность, тем большим должен быть уровень дохода по ценной бумаге;

3. срок погашения; чем больше срок погашения, тем больше риск колебаний рыночной стоимости ценной бумаги. Отсюда инвесторам необходима премия за риск, чтобы побудить их покупать долгосрочные ценные бумаги.

Другие факторы, влияющие на доходность это:

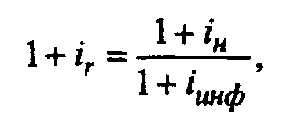

Значительное влияние на ожидаемую доходность ценных бумаг оказывают инфляционные ожидания. Считается, что номинальная процентная ставка по ценным бумагам включает премию за инфляцию. Как следует из уравнения И. Фишера, номинальная процентная ставка рав-на сумме реальной процентной ставки и ожидаемого изменения цены финансового инструмента в течение всего срока обращения:

|

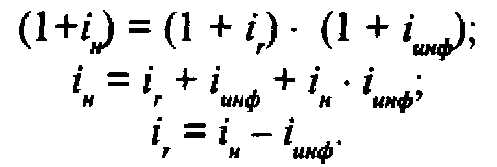

Отсюда

|

Итак, доходность инвестиций в различные финансовые инструменты зависит от степени риска неплатежа, ликвидности, налогообложения, а также инфляционных ожиданий.

Выбирая возможные направления вложения средств в приобретение ценных бумаг, инвестор ориентируется прежде всего на показатели текущей доходности и риска, присущие данным финансовым инструментам. Норма текущей доходности по конкретному виду ценных бумаг определяется в зависимости от текущей доходности по инвестициям (например, по государственным облигациям) и нормы премии за возможные риски.

При оценке уровня риска риск потери капитала оценивается как более значительный, чем риск потери дохода от инвестиций. Поэтому общий уровень риска по правительственным облигациям, облигациям типа ААА (надежных эмитентов, с наивысшими инвестиционными качествами) оценивается преимущественно по риску потери капитала, и средняя норма текущей доходности для подобных бумаг относительно невысока по сравнению с инвестициями в обыкновенные акции типа. С (спекулятивные, с низшими инвестиционными качествами), где риск потери капитала достаточно высокий и средняя норма текущей доходности также высока.

Показатель текущей доходности используется для оценки эффективности инвестиций, в частности, в ценные бумаги в соответствии с методами, принятыми в мировой практике.

Эти методы основаны на:

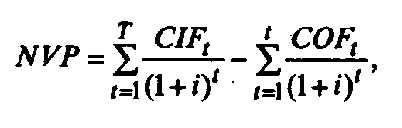

Величина интегрального экономического эффекта (чистая приведенная стоимость) рассчитывается как разность дисконтированных, приведенных к одному временному моменту денежных потоков поступлений и затрат, осуществляемых в процессе инвестирования:

|

|

Положительное значение NPV свидетельствует о целесообразности инвестирования в соответствующий вид финансовых активов. Величина реформируется под влиянием двух основных показателей: