ДОХОДЫ ОТ ОПЕРАЦИЙ С КОРПОРАТИВНЫМИ ЦЕННЫМИ БУМАГАМИ

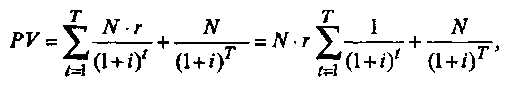

Доходность облигаций до срока погашения оценивают в зависимости от их инвестиционных качеств и текущего рыночного курса. Определение соответствующей доходности основано на применении рассмотренных ранее динамических методов, в частности метода NPV – чистой приведенной стоимости (капитализации дохода), в соответствии с которым стоимость любого финансового актива представляется как современная (текущая) стоимость будущих платежей, поступающих от его использования. Стоимость, по которой потенциальный инвестор готов приобрести облигацию, может быть определена по формуле

|

где N – номинальная стоимость облигации; r – ставка купонного процента; t – ставка дисконтирования, т. е. норма текущей доходности, выбираемая инвестором как наилучшая из альтернативных возможностей вложения капитала; Т – срок погашения, т.е. период, в течение которого компания должна возместить владельцу ее номинальную стоимость.

Эта формула называется основной моделью оценки облигаций (Basic Bond Valuation Model). Ее экономический смысл состоит в том, что текущая стоимость облигации равна сумме всех процентных выплат за период ее обращения и номинала, приведенных к настоящему моменту времени, т. е. дисконтированных по норме текущей доходности для данного вида облигаций. При этом предполагается, что норма текущей доходности – ожидаемая инвесторами минимально необходимая величина доходности по альтернативным безрисковым инвестициям и премия за риск. Отсюда текущая стоимость облигации – предписываемая ей инвестором стоимость, по которой он желал бы ее приобрести. Если в качестве коэффициента дисконтирования используется рыночная норма доходности, т.е. средняя из ожидаемых значений доходности отдельными инвесторами (это определяет соотношение спроса и предложения на данную облигацию), то текущую стоимость облигации можно рассматривать в качестве рыночной цены.

Нужно отметить, что чем больше ожидаемый уровень дохода по облигации с позиции инвестора, т.е. рыночная норма доходности превышает установленную процентную ставку купонного дохода, тем ниже рыночная цена облигации, и наоборот. При равенстве ожидаемого уровня дохода купонной ставки рыночная цена облигации близка к номиналу.

В случае облигации с нулевым купонным доходом, т. е. без выплаты процентов в период обращения, инвестор может определить ее текущую стоимость:

|

где N – номинал облигации, руб.; Т – период ее обращения, лет; i – ожидаемая инвестором норма доходности, %.

Текущая стоимость облигации представляет здесь величину номинала, которую получит владелец при погашении облигации эмитентом и которая приведена к настоящему (текущему) моменту по ставке дисконтирования, равной ожидаемой норме доходности. При этом ожидаемая инвестором норма доходности определяется на уровне не ниже доходности альтернативных вложений. Эта формула представляет упрощенный случай основной модели оценки облигаций.

По сравнению с позицией владельца обыкновенных акций позиция инвестора, обладающего привилегированными акциями, более благоприятна при выплате дивидендов, а также возврате первоначальной суммы инвестиций в случае ликвидации предприятия. При определении стоимости привилегированных акций единственно точно определяемым элементом служит ежегодный фиксированный дивиденд.

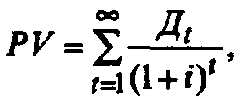

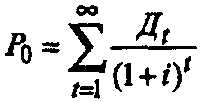

Величина текущей стоимости привилегированных акций представляет с позиций инвестора величину потока ожидаемых в будущем дивидендов, дисконтированных по приемлемой для инвестора норме доходности, т.е.

|

где PV – текущая стоимость привилегированной акции, используемой неопределенное число лет; Д – величина дивидендов, планируемых к получению в t-м году; i – норма текущей доходности.

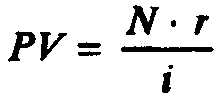

В случае неопределенно долгого владения привилегированной акцией для определения ее текущей стоимости может использоваться следующая упрощенная формула:

|

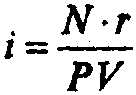

Рассчитанная таким образом величина определит цену, которую инвестор пожелает заплатить за привилегированную акцию, или минимальную цену, за которую он согласится продать акцию. Как правило, ни один инвестор не планирует держать у себя бесконечно долгое время конкретную ценную бумагу/поскольку возникают возможности для более выгодного использования средств. Если инвестор может надеяться продать акцию по определенной цене в известное время, то норму доходности такой акции можно определить:

|

Инвестирование средств в обыкновенные акции должно обеспечить ожидаемый в будущем поток движения наличности, состоящий из величины предполагаемых в каждом году дивидендов и цены, которую инвесторы надеются получить при продаже акции в конце некоторого периода и которая включает прибыль от первоначального инвестирования и доход с прироста капитала (либо потери капитала). Планируемый период владения акциями у различных инвесторов может сильно различаться. Те из них, которые хранят их долго, ожидают будущие дивиденды и возможность продать акции по цене выше той, которую они заплатили. Эта конечная стоимость будет зависеть от желания в этот момент других инвесторов купить предложенные акции. Цена, которую они готовы заплатить, в свою очередь, будет зависеть от ожиданий дивидендного дохода и конечной стоимости.

Общая величина дохода всей цепи инвесторов, вкладывающих свои средства в акции, представляет сумму распределений со стороны компании наличных средств – будь то наличные дивиденды, ликвидационные дивиденды или выплаты в процессе выкупа акций, т.е. любое распределение денежных средств акционерам, включая выкупы акций. Акционеры ожидают, что, реинвестируя получаемую прибыль, компания увеличивает будущую прибыльность их вложений и предельный размер дивидендов.

Для индивидуального инвестора владение акциями может быть неопределенно долгим, и тогда модель оценки соответствующей акции аналогична модели бессрочной облигации. В этом случае ожидаемый доход, т.е. поток наличности, целиком состоял бы из будущих дивидендов и уровень дохода определялся бы путем решения следующего уравнения относительно:

|

Существует, однако, большая неопределенность получения дивидендов по акциям, чем процентов по облигациям, и предсказывать их сложнее, чем выплаты процентов по облигации, что делает оценку обыкновенной акции более сложной, чем облигации.